(チームあかね編)

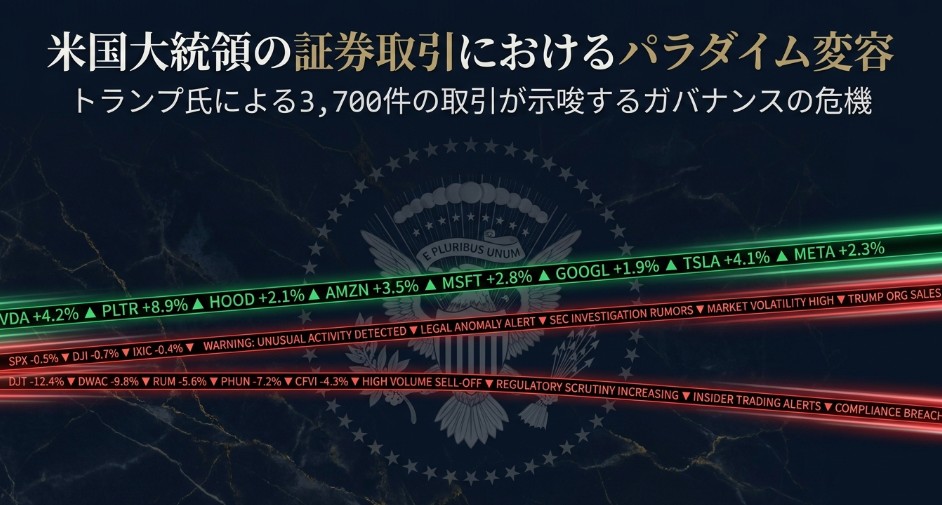

2026年に公開されたドナルド・トランプ大統領の資産報告書は、わずか3ヶ月間で3,600件を超える膨大な証券取引が行われたことを明かし、国家運営と個人の蓄財が密接に絡み合うガバナンスの危機を浮き彫りにしました。

特定の政策決定の直前に精密なタイミングで取引が実行されている点や、大統領が内容を把握できない「白紙信託(ブラインド・トラスト)」という歴代の倫理規範を破棄している実態を詳細に調査しました。

現行法は大統領に対して利益相反の禁止規定が免除されているという法的空白があり、これが形式的な適法性と深刻な倫理的懸念の乖離を生む原因となっています。

さらに、政府公認の投資制度を通じた特定企業への優遇や、機密情報を悪用した予測市場での取引疑惑など、公職を私的な利益追求の手段に変容させる新たなリスクを指摘しています。

最終的に、米国の民主主義を守るために、大統領による個別株取引を厳格に制限する法改正の緊急性を強く訴えます。

アメリカの「白紙信託(ブラインド・トラスト)」とは

アメリカの「白紙信託(ブラインド・トラスト)」は、公職者が自分の資産の運用や売買に関与せず、何をどう持っているかを自分でも把握しにくい形にして、利益相反を避けるための仕組みです。

米国では大統領にそれを法律で強制するわけではありませんが、歴代大統領は慣例として、資産を売却して独立管財人が管理する信託に移すなどして、公務と私益の切り離しを図ってきました。

あかねの記事と動画はこちら

2026年第1四半期報告がもたらした衝撃

2026年5月、米国政府倫理局(OGE)を通じて公開されたドナルド・トランプ大統領の金融開示報告書は、ワシントンの政治圏のみならず、ウォール街の金融専門家や法学者たちの間に空前の衝撃を走らせました。

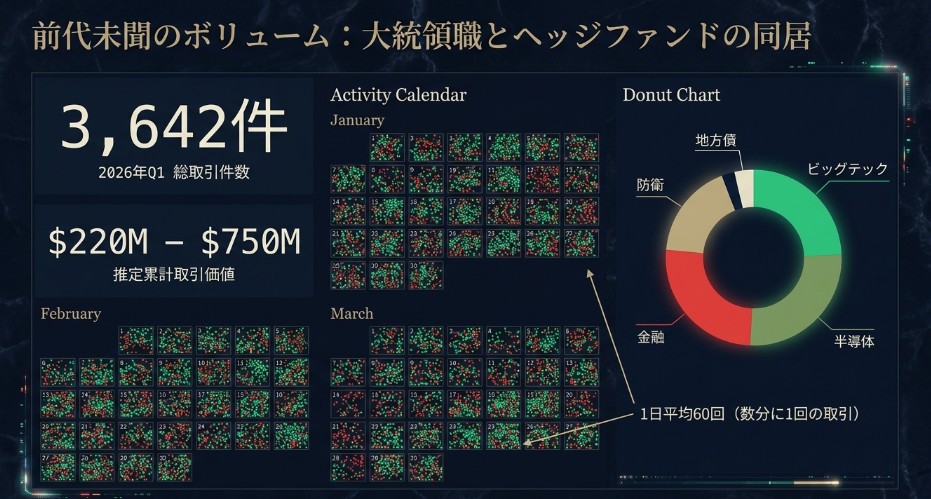

この報告書、具体的には「OGE Form 278-T」に基づけば、2026年の最初の3ヶ月間だけで、トランプ氏またはその投資顧問によって実行された証券取引は合計3,642件に達しています。

この取引規模は、1取引日あたり平均約60件、あるいは数分に1回という頻度を意味しており、一般的な個人投資家のポートフォリオ管理の枠を遥かに超え、高度なアルゴリズムを駆使したヘッジファンドの運用実態に近いものとして形容されています。

トランプ氏の資産総額は就任以来、仮想通貨ベンチャーや不動産取引の復活、そして今回明らかになった大規模な証券運用を通じて推定30億ドル以上増加したとされており、大統領職の遂行と個人的な富の蓄積がかつてないほど密接に絡み合っている現状が浮き彫りになりました。

これら3,700件に及ぶ取引がなぜ問題視されているのか、その核心にある政策決定との時間的重複、歴代大統領が維持してきた「ブラインド・トラスト(白紙信託)」という規範からの逸脱、そして大統領を規制する法的枠組みの限界と倫理的懸念の乖離について、多角的な視点から詳細に分析を試みます。

証券取引の構造的分析と異例のボリューム

トランプ氏による2026年第1四半期の取引は、その量、頻度、そして対象とする銘柄の広さにおいて、米国の憲政史上でも類を見ない特異な事例です。

取引データの定量的把握

提出された113ページに及ぶ開示書類を精査した報道によると、取引の総額は控えめな見積もりでも2億2,000万ドル、最大で7億5,000万ドルに達すると推定されます。

OGEの報告形式は正確な金額ではなく広い価格帯で記載されるため、正確な数値を割り出すことは困難ですが、数千万ドル単位の資金が日々市場を動かしていることは明白です。

以下の表は、2026年第1四半期における主要な取引活動の統計的概要です。

| 項目 | 詳細データ |

|---|---|

| 総取引件数 | 3,642件 |

| 1日平均取引数 | 約60件 |

| 購入件数 | 2,345件 |

| 売却件数 | 1,296件 |

| 推定累計取引価値 | 2億2,000万ドル ~ 7億5,000万ドル |

| 主な取引セクター | 大手テクノロジー、半導体、金融、防衛、地方債 |

この取引量は、トランプ氏自身の過去の報告(2025年第4四半期の380件、就任直後の690件)と比較しても数倍から十数倍に跳ね上がっており、政権の習熟とともに資産運用の積極性が増していることを示唆しています。

取引銘柄の多様性と戦略的偏り

ポートフォリオの内容は、マイクロソフト、アマゾン、メタ、エヌビディアといったビッグテック企業から、くら寿司USAのような中規模銘柄、さらには膨大な地方債まで多岐にわたります。

特筆すべきは、政府の規制や補助金、外交政策の影響を直接的に受けるセクターへの集中です。

半導体関連(Nvidia, AMD, Broadcom)のポジションは、ホワイトハウスによる国内チップ製造能力の推進やアジアのサプライチェーンに対する関税政策と軌を一にしており、金融関連(Goldman Sachs, Bank of America, Visa, JPMorgan Chase)の取引は、政権が掲げる金融規制緩和の動きと密接に関連していることが指摘されています。

政策決定と取引タイミングの密接な連動:利益相反の核心

本件が単なる資産運用の域を超え、深刻な政治問題および法的懸念として浮上している最大の理由は、大統領による特定の行政措置、あるいは政府契約の締結と、トランプ氏の名義で行われた株式購入のタイミングが異常なほど近接している点にあります。

特定事例に見る時間的重複

以下の表は、特に問題視されている銘柄の購入日と、その企業に利益をもたらした行政イベントの相関を示しています。

| 銘柄名 | 購入・ポジション構築日 | 関連する行政・政策イベント | イベント発生日 |

|---|---|---|---|

| エヌビディア (NVDA) | 1月6日 | 商務省による中国向けチップ輸出の承認 | 約1週間後 |

| エヌビディア (NVDA) | 2月10日 | Metaとの大規模処理能力供給契約の発表 | 2月17日 |

| AMD (AMD) | 1月6日 | 商務省による中国市場への輸出許可 | 1月13日 |

| パランティア (PLTR) | 1月6日 | 国土安全保障省(DHS)による10億ドルの契約締結(強制送還支援) | 2月 |

| アクソン (Axon) | 2月10日 | ICEによる2億2,000万ドル規模のテイザー銃調達意向の発表 | 2月24日 |

| デル (Dell) | 2月10日以降 | 大統領によるホワイトハウスでの公式の称賛 | 5月8日 |

これらの事例において、購入から政策発表までの期間は数日から数週間であり、偶然の一致として処理するには統計的な蓋然性が極めて低いとの見方が金融専門家の間で広がっています。

特にエヌビディアやAMDなどの半導体企業については、商務省が輸出制限を緩和する判断を下す直前にポジションを構築しており、大統領が職務を通じて得たマテリアルな非公開情報が投資判断に反映されたのではないかという「インサイダー取引」への疑念を不可避にしています。

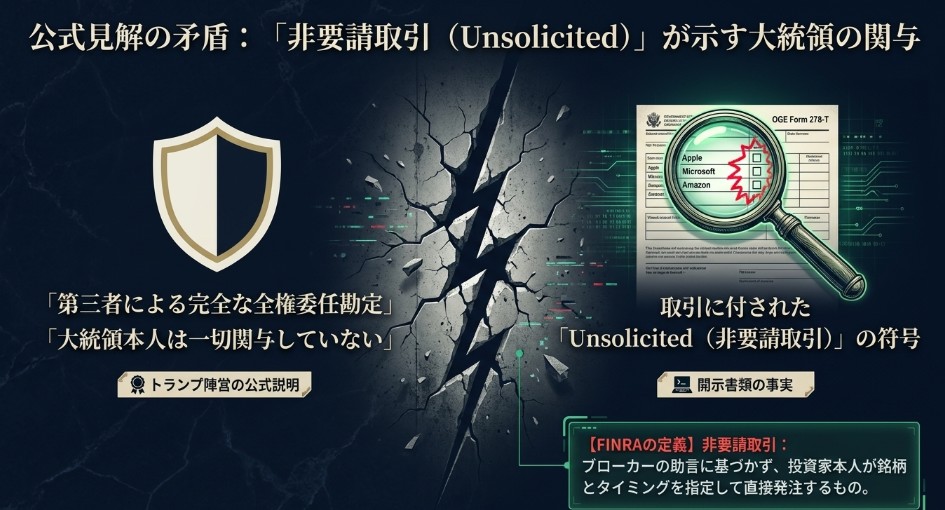

アルゴリズムと「非要請取引」の矛盾

トランプ・オーガニゼーションおよびホワイトハウスの広報担当者は、これらの取引が「第三者の金融機関によって完全に独立して管理される全権委任勘定」を通じて行われており、大統領本人は取引の意思決定に一切関与していないと一貫して主張しています。

しかし、OGEへの提出書類の中で、一部の取引(Apple, Microsoft, Amazonなど)に「アンソリシテッド(unsolicited)」、すなわち顧客(大統領側)の直接的な指示によって実行されたことを示す符号が付されていたことが判明しました。

FINRA(金融業規制機構)の定義によれば、非要請取引とはブローカーの助言に基づかず投資家本人が銘柄とタイミングを指定して発注するものを指します。

もしこれらの取引が大統領本人の意思で行われたのであれば、「資産は子供たちが管理する信託にあり、自分は一切関わっていない」というこれまでの公式説明の根幹が揺らぐことになり、法的な立証プロセスにおける重要な証拠となる可能性があります。

歴代大統領との比較:伝統的規範からの決別

これまでの米国大統領は、個人的な資産が公務の公正な遂行に疑念を抱かせることを避けるため、極めて厳格な自己規制を課してきました。

トランプ氏による今回のアプローチは、1960年代以降、党派を問わず維持されてきた「ブラインド・トラスト」という慣習を根本から破壊するものです。

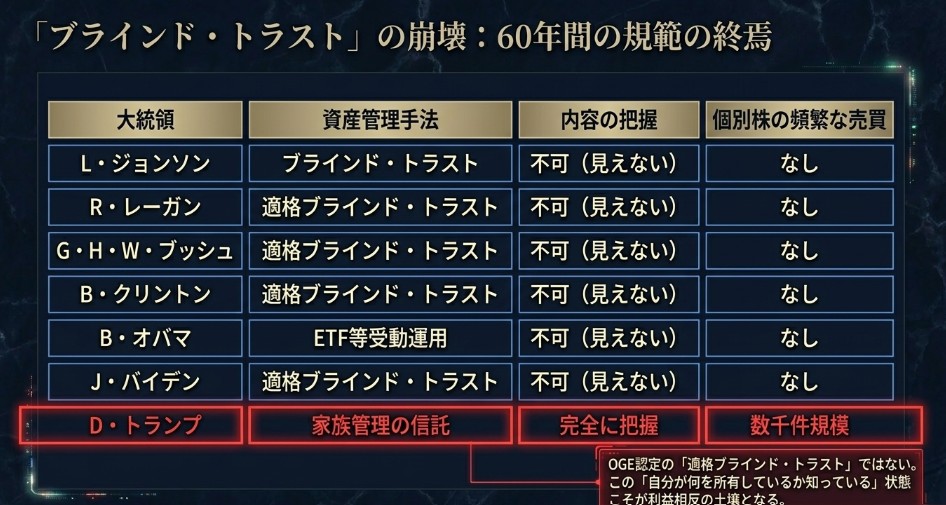

ブラインド・トラストと歴代大統領の資産管理

ブラインド・トラストとは、公職者が自身の資産を独立した受託者に預け、受託者が資産を自由に売買できるようにする一方で、公職者本人にはその内容(どの銘柄をいくら持っているか)を一切知らせない仕組みです。

歴代大統領の資産管理手法を以下の表で比較します。

| 大統領 | 資産管理の主な手法 | 規範に対する姿勢 |

|---|---|---|

| L・ジョンソン | ブラインド・トラストの導入 | 大統領としての利益相反回避の先例を確立 |

| J・カーター | ピーナッツ農場の売却・信託 | 利益相反を避けるため、家業の農場を独立した管理下に置いた |

| R・レーガン | 適格ブラインド・トラスト | 独立した専門家に全権を委任し、内容を把握しなかった |

| G・H・W・ブッシュ | 適格ブラインド・トラスト | 金融機関(Bessemer Trust等)による完全な分離管理 |

| B・クリントン | 適格ブラインド・トラスト | 成長株投資を得意とするプロのマネージャーを起用 |

| B・オバマ | 指数連動型投信(ETF)・国債 | 個別銘柄の保有を避け、市場平均に連動する受動的運用に徹した |

| J・バイデン | 適格ブラインド・トラスト | 伝統的な信託構造を維持 |

| D・トランプ | 家族管理の信託・個別株取引 | 子供が管理し、本人が内容を把握。個別株を数千件規模で売買 |

トランプ氏の最大の問題は、その信託がOGEの認定を受けた「適格ブラインド・トラスト」ではない点にあります。

OGEの基準では、受託者は「家族やビジネスパートナーではない独立した第三者」でなければなりませんが、トランプ氏の資産は依然として自身の子供たちが管理しており、大統領本人は自身が何を所有しているかを完全に把握した状態にあります。

この「知っている」という事実こそが、政策決定において自身の資産価値を高めようとするインセンティブを生み出し、倫理的な腐敗の土壌となっているとの指摘があります。

法的枠組み:開示義務と免除規定の非対称性

トランプ氏の株式取引を巡る法的な議論を理解するためには、米国における「公職倫理法」の特殊な構造、特に大統領という地位に与えられた広範な免除規定を精査する必要があります。

1. 1978年政府倫理法とSTOCK Actによる義務

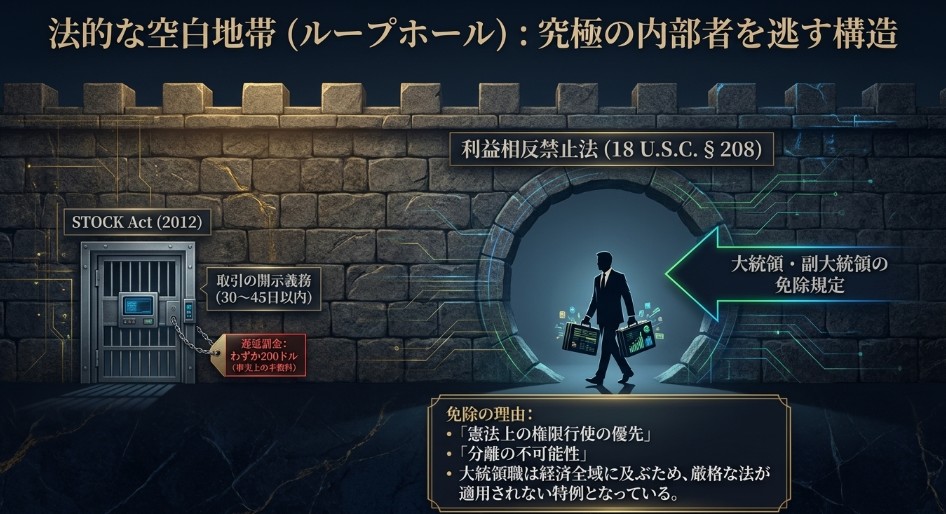

大統領は、1978年政府倫理法に基づき、毎年の資産および所得の開示が法的に義務付けられています。

さらに、2012年に成立した「STOCK Act(Stop Trading on Congressional Knowledge Act)」は、大統領を含む公職者が1,000ドルを超える証券取引を行った際、通常30日(遅くとも45日)以内にその詳細を報告することを求めています。

トランプ氏が今回3,700件もの取引を公開したのは、まさにこのSTOCK Actという「透明性のための法律」が存在するからです。

この点において、トランプ氏側は「法律に従って開示しており、隠蔽はしていない」という形式的な適法性を主張しています。

報告が期限を過ぎた場合でも、一報告につき200ドルという極めて少額の罰金を支払うだけで済むため、巨額の取引を行う者にとってこの罰金は事実上の「手数料」に過ぎないという実態もあります。

2. 利益相反禁止法(18 U.S.C. § 208)からの免除

米国における最も強力な反腐敗法の一つである「18 U.S.C. § 208」は、連邦政府の職員が自身の、あるいは配偶者や子供、関連組織の経済的利益に影響を与える公務に参加することを刑事罰をもって禁じています。

しかし、この法律には重大な「大統領免除」が存在します。

1989年の法改正により、この禁止規定の対象となる「職員(officer or employee)」の定義から、大統領と副大統領が明示的に除外されました。

この除外の背景には以下の2つの論理があります。

- 憲法上の権限行使の優先:大統領の職務は経済の全域に及ぶため、厳格な利益相反規定を適用すると、特定の産業への政策決定をすべて回避(recuse)しなければならなくなり、憲法上の責任を全うできなくなるという懸念があります。

- 分離の不可能性:行政府の長として、大統領はあらゆる決定に最終的な署名を行う必要があり、個別の利害を理由にその責務を代行させる仕組みが不十分であることが挙げられます。

この法的空白地帯こそが、トランプ氏が「大統領には利益相反など存在しない」と豪語する最大の拠り所となっています。

「18 U.S.C. § 208」とは

「18 U.S.C. § 208」は、米連邦政府職員が自分や特定の近しい関係者の金銭的利益に影響する政府案件に、個人的かつ実質的に関与することを禁じる利益相反規定です。

対象には自分自身のほか、配偶者、未成年の子、一般パートナー、勤務・役員・信託などの関係先、また就職交渉中の相手などの利益が含まれます。

3. インサイダー取引規制の適用可能性

一方で、大統領が18 U.S.C. § 208から免除されているからといって、インサイダー取引が許されているわけではありません。

STOCK Actは、大統領を含む公職者が「職務上の地位から得た非公開情報」を個人的な利益のために利用することを明文で禁止しています。

しかし、実際に大統領をインサイダー取引で立証するのは法的・技術的に極めて困難です。

専門家によれば、大統領の発言そのものが市場を動かす「公式な意思」となり得るため、それが「未公開の情報」なのか、それとも「大統領自身の決意(=公開予定の政策)」なのかを区別することが難しいためです。

また、取引が「全権委任勘定」で行われているという抗弁があれば、大統領本人の意図(mens rea)を証明するハードルはさらに高くなります。

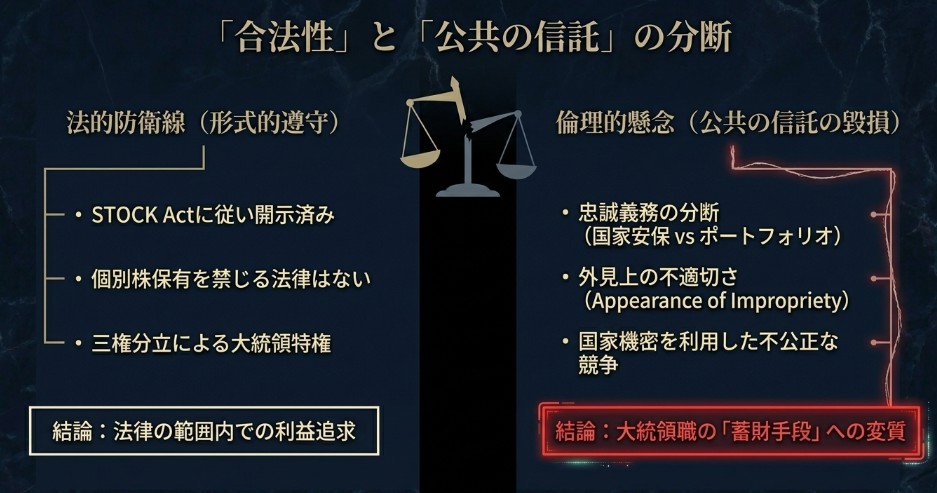

法的議論と倫理的懸念:その決定的な境界線

多くの議論が混同されがちですが、「何が合法か」という問いと「何が正しいか」という問いの間には、現代の米国ガバナンスにおける最大の亀裂が存在します。

法的議論の視点:形式的遵守と権力の固有性

法的な防衛線に立つ者たちの論理は、既存の法律の文字通りの解釈に依拠しています。

- 義務の履行:STOCK Actに基づき、遅ればせながらも取引内容を公表しています。

- 禁止の不在:大統領に個別株の保有や、特定の頻度での売買を禁じる法律は存在しません。

- 制度上の限界:大統領という地位の特殊性を鑑みれば、一般の官僚と同等の規制を課すことは憲法上の「三権分立」に抵触する恐れがあります。

この立場からは、トランプ氏の行動は「法律の範囲内で最大限に自己の利益を追求している」に過ぎず、訴追の対象とはならないと結論づけられます。

倫理的懸念の視点:公共の信託と外見上の不適切さ

対照的に、倫理学やガバナンスの研究者が指摘するのは、法の条文ではなく「公共の信託(Public Trust)」の毀損です。

- 忠誠義務の分断:倫理学において、公職者は国民に対して「唯一かつ無条件の忠誠(undivided loyalty)」を負うべきとされます。大統領が数千件の取引を行うことは、彼の注意力が「国家の安全保障」ではなく「自身のポートフォリオの騰落」に向いているという強力な証拠となります。

- 外見上の不適切さ(Appearance of Impropriety):たとえ実際に不正な情報利用がなかったとしても、政策発表の直前に株を買うという行為自体が、国民に「政府は腐敗している」という印象を与えます。この不信感は、民主主義の根幹である「法の支配への同意」を内側から腐らせます。

- 不公正な競争:国家の最重要機密にアクセスできる人物が、一般の退職金口座を運用する労働者と同じ土俵で「アクティブ・トレード」を行うことは、自由市場の公正な競争原理に対する重大な違反とみなされます。

- 規範の解体:過去の大統領たちが自発的に行ってきた「ブラインド・トラスト」という規範は、法律がなくても「大統領とはかくあるべし」という高い志の象徴でした。これを無視することは、大統領職を単なる「蓄財のための期間限定の特権」にまで貶める行為であるとの批判が強いです。

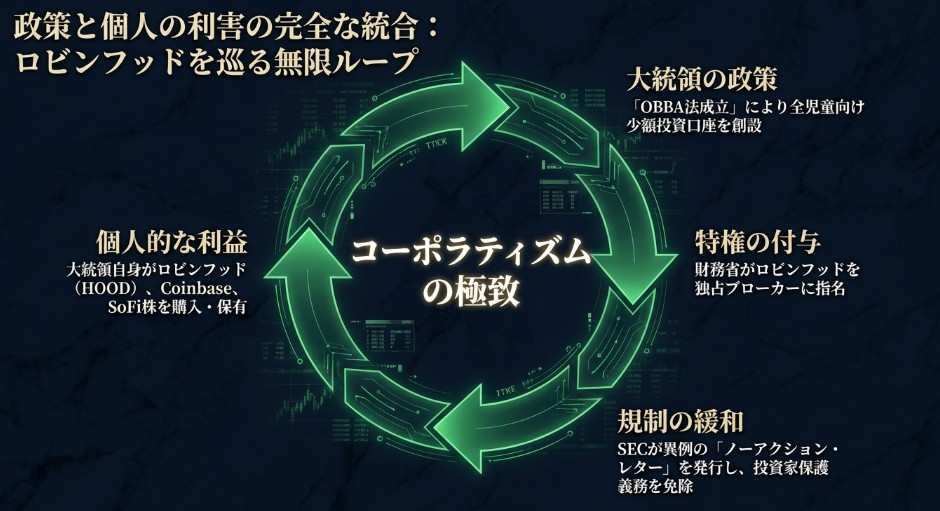

2026年の新たな火種:「トランプ・アカウント」とロビンフッドの関係

2026年の開示の中で、単なる株式売買以上に倫理的なレッドラインを越えたと指摘されているのが、新制度「トランプ・アカウント」を巡る一連の決定です。

政策と個人の利害の完全な統合

2025年に成立した「One Big Beautiful Bill Act (OBBA)」により、米国の全児童を対象とした少額投資口座制度がスタートしました。

財務省はこの制度を運営する唯一のブローカー兼初期受託者として、ロビンフッド(Robinhood Markets, Inc.)を指名しました。

この決定には、以下のような極めて不透明な要素が重なっています。

| 事象 | 詳細と影響 |

|---|---|

| 独占契約の授与 | 競合する大手金融機関を差し置き、ロビンフッドが国家規模の投資プラットフォームの独占権を得ました。 |

| 規制上の特権 | SEC(証券取引委員会)はロビンフッドに対し、通常義務付けられる投資家保護のための開示(Form CRS)を、トランプ・アカウントに限り免除するという異例の「ノーアクション・レター」を発行しました。 |

| 大統領の投資 | トランプ氏のQ1報告書には、ロビンフッド(HOOD)や、同社のプラットフォームと親和性の高い暗号資産関連銘柄(Coinbase, SoFi)の購入が含まれています。 |

| 寄付と見返り | ロビンフッドの初期 trustees となる背景には、主要な支持者からの多額の寄付があったとの指摘があります。 |

これは、自らが保有し、自らの政策で恩恵を与え、さらに自らの任命した規制当局がルールを緩和した企業から、個人的な利益を得るという「自己完結的な利益相反のサイクル」を完成させています。

ロビンフッド側は、トランプ・アカウントが限定的な投資対象に絞られており、利益相反は存在しないと主張していますが、プラットフォームとしての市場支配力やブランド価値の向上は大統領のポートフォリオに直結します。

予測市場と新たなインサイダー取引の形態

2026年に入り、証券取引の枠を超えた新たな懸念として「予測市場(Prediction Markets)」での取引が急浮上しています。

イベント・コントラクトへの賭け

Kalshiなどのプラットフォーム上で行われる「予測市場」では、将来の特定のイベント(選挙結果、関税の導入、軍事行動の有無など)に対して賭け(イベント・コントラクト)が行われます。

2026年3月のイランへの軍事行動の数分前に、予測市場で巨額のポジションが動いたことが報じられ、機密情報にアクセスできる公職者がこれらの市場を利用して利益を得ているのではないかという疑念が強まりました。

これに対し、上院では「Public Integrity in Financial Prediction Markets Act of 2026」が導入され、大統領を含む公職者が職務上の情報を利用して予測市場で取引することを禁止しようとする動きがあります。

これは、従来の証券取引法では捕捉しきれない「情報の現金化」という新たな戦線での戦いを象徴しています。

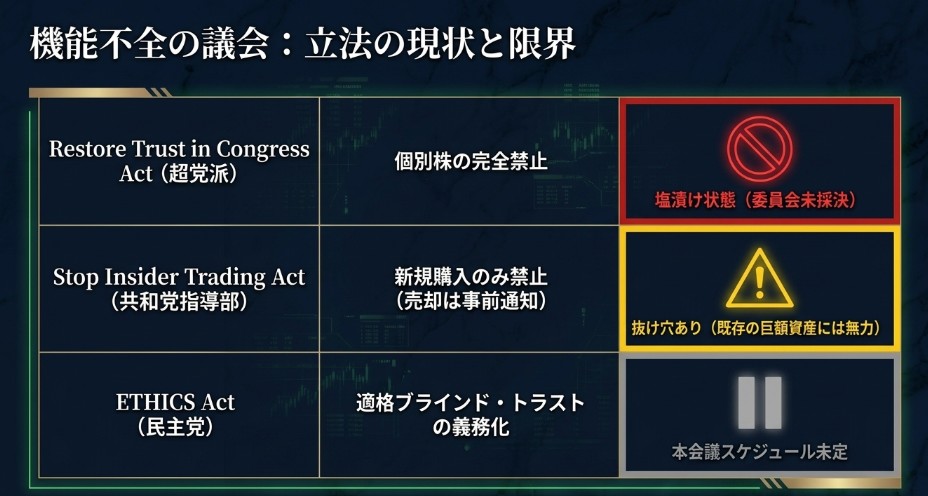

議会の対応と法改正の展望:2026年中盤の状況

トランプ氏の3,700件の取引によって引き起こされた「倫理の真空状態」を埋めるべく、連邦議会ではいくつかの重要な法案が審議されていますが、その実現可能性には大きなばらつきがあります。

1. Restore Trust in Congress Act

チップ・ロイ議員(共和党)が主導し、超党派の支持を集めるこの法案は、議員、大統領、副大統領、およびその家族が個別株を保有・売買することを全面的に禁止することを目的としています。

- メリット:利益相反の可能性を根源から断つことができます。

- 現状:2026年5月現在、委員会での採決に至っておらず、下院共和党指導部による事実上の「塩漬け」状態にあります。

2. Stop Insider Trading Act

共和党指導部が推進するこの法案は、個別株の「新規購入」のみを禁止し、既存の保有資産の売却については7日前の事前通知を義務付けるという、より緩やかな制限を目指しています。

- 課題:既存の巨額資産(トランプ氏のような)には影響が薄く、パフォーマンス・トレードを止めるには不十分との批判があります。

3. ETHICS Act

上院のジェフ・マークリー議員(民主党)らが提案している法案で、大統領およびその家族に「適格ブラインド・トラスト」への移行を義務付けるものです。

- 現状:上院の国土安全保障・政府問題委員会を通過しましたが、本会議での採決スケジュールは立っていません。

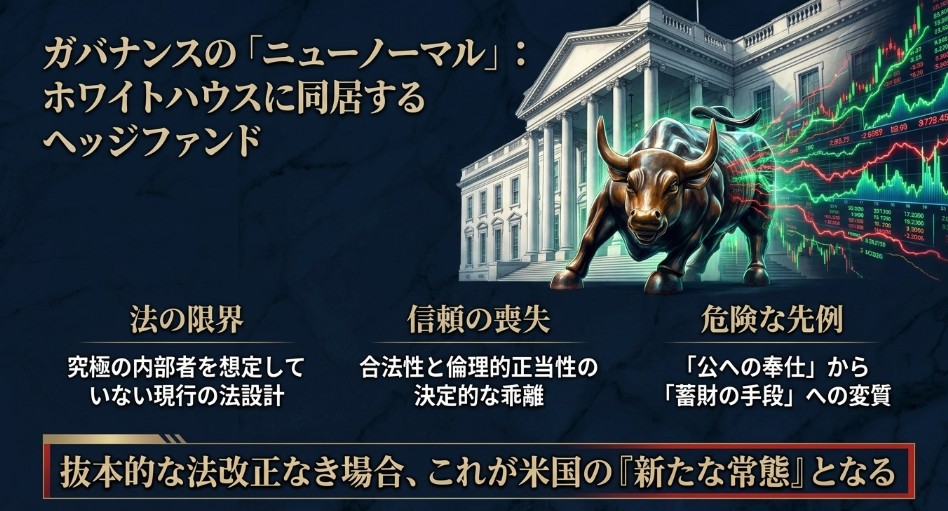

まとめ・蓄財とガバナンスが融合した「ニューノーマル」への危惧

ドナルド・トランプ氏による2026年第1四半期の3,642件の証券取引は、米国大統領職という地位が、国家の運営と同時に「個人的な投資ファンドの司令塔」として機能し得るという現実を白日の下に晒しました。

これまでの調査を総合すると、以下の三つの重大な結論が導き出されます。

第一に、現在の法的枠組みは、大統領という「究極の内部者」による資産運用を想定して設計されていません。

18 U.S.C. § 208の免除規定やSTOCK Actの形骸化した罰金制度は、数千件規模の高速取引を行う大統領の前では無力です。

第二に、法的適格性と倫理的正当性の乖離が限界に達しています。

トランプ氏側が「法律は守っている」と主張する一方で、政策決定と取引のタイミングの驚異的な一致は、司法や行政、さらには自由市場そのものの公正さに対する国民の信頼を致命的に損なっています。

特にロビンフッドを巡る公私の癒着は、単なる利益相反を超え、特定の企業を国家が公認して優遇する「コーポラティズム」への傾斜を感じさせます。

第三に、今回の事態は、将来のすべての大統領に対する「プレセデント(先例)」となる危険を孕んでいます。

過去の大統領たちが自律的に守ってきた「公私の峻別」という壁が一度取り払われれば、大統領職は「公への奉仕」の場から「効率的な蓄財の手段」へと変質するでしょう。

米国社会が直面しているのは、単なる取引量の多さではなく、大統領職の定義そのものを巡る闘争です。

議会が早急に「Restore Trust in Congress Act」のような抜本的な法改正を行わない限り、ホワイトハウスに「ヘッジファンド」が同居する事態は、米国の新たな常態(ニューノーマル)として定着してしまう恐れがあります。